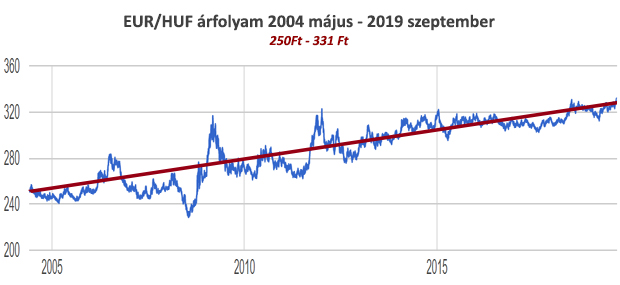

Sokan gondolkodnak azon, hogy érdemes-e most – a jelenlegi euró árfolyamon – átváltani forintjukat. Az elmúlt két hétben ugyanis a 324-es szintekről 331-re kúszott az árfolyam.

A logika tehát akár azt is diktálhatná, hogy várjunk az átváltással addig, amíg újra erősödni fog. Ez azonban sajnos, jó eséllyel nem fog bekövetkezni, mert jelenleg valami hasonló történik a forint árfolyamával, mint 2018 májusában történt (részletek itt >>>).

Tavaly májusban egy szinttel feljebb csúszott az euró árfolyama. Akkor a 300-315-ös szintről csúszott át 315-330-as szintre. Erről a szintről rugaszkodunk most el, amelyet jelenleg a világpiaci helyzetet áraz. Az európai politikai bizonytalanságok, az amerikai-kínai kereskedelmi háború, a szabályozatlan Brexit, az Iránnal kapcsolatos félelmek mind-mind arra tereli a befektetőket, hogy kerüljék a kockázatosabb eszközöket. Az első ilyen eszköz pedig, amiben csökkentik a pozícióikat, a feltörekvő piaci devizák, mint amilyen a forint.

Tavaly májusban egy szinttel feljebb csúszott az euró árfolyama. Akkor a 300-315-ös szintről csúszott át 315-330-as szintre. Erről a szintről rugaszkodunk most el, amelyet jelenleg a világpiaci helyzetet áraz. Az európai politikai bizonytalanságok, az amerikai-kínai kereskedelmi háború, a szabályozatlan Brexit, az Iránnal kapcsolatos félelmek mind-mind arra tereli a befektetőket, hogy kerüljék a kockázatosabb eszközöket. Az első ilyen eszköz pedig, amiben csökkentik a pozícióikat, a feltörekvő piaci devizák, mint amilyen a forint.

Tekintettel arra, hogy a forinttal egy „társaságba” sorolt lengyel és cseh deviza nagyobb mértékben romlott, borítékolható, hogy a forint sem fejezte be a gyengülést 331-nél. A most leginlább valószínűnek tűnő új sáv a 330-340 forint. A következő hónapokban tehát erre lehet számítani. Hogy a következő kvázi leértékelődés, árfolyam csúszás mikor várható, az a jövő zenéje. Az elmúlt 15 év grafikonját nézve azonban egyértelmű, hogy nem a forint erősödés a valószínű.

Ez alapján a magyar inflációt – legalább részben – azzal is kezelhetted volna az elmúlt években, hogy euróban tartod a megtakarításod. Amennyiben pedig a jelenlegi 3% körüli inflációt és a rá rakódó évi 2-3%-os euróval szembeni forintgyengülést (összességében 5-6% vásárlóérték vesztést) is figyelembe veszed, kérdés, hogy a magyar állampapír „szuper” kamatai – vagy egyéb hazai befektetések hozamai – mennyire tudják ezt hatékonyan kompenzálni?

Amennyiben tehát „kisújj mozdítás nélkül” zsebre tennéd a fenti 5-6% „hozamot”, és pluszban a befektetés tényleges hozamát is, javasoljuk, hogy gyere el hozzánk egy nulladik, díjmentes személyes konzultációra, amikor közösen megvizsgálhatjuk, hogy mely befektetési vagy megtakarítási stratégia lehet számodra leginkább gyümölcsöző. Az alábbi űrlapon tudsz jelentkezni egy ilyen konzultációra:

Euró hozam – tedd meg az első lépést itt és most!

| |