Nagyjából két hónap telt el azóta, hogy a 2019-es új koronavírus (COVID-19) Kínában először bejelentésre került. Befektetői szempontból is indokolt lehet a kérdés – Hogyan reagálhat az arany egy ilyen járványra?

A puszta spekuláció helyett célszerű visszatekinteni egy olyan időszakra, amikor már volt része Kínának és a világnak járványban. Nem kell messzire visszanyúlnunk az emlékeinkben.

Koronavírus előzmény – SARS vírus

A 2003-as SARS-járvány 2002 végén kezdődött Kína déli részén, de elsősorban 2003. március vége és július eleje között teljesedett ki. Bár az Új koronavírus (COVID-19) különbözik a SARS-járványtól, mégis a rendelkezésre álló legmegfelelőbb összehasonlítási lehetőséget nyújt annak megértéséhez, hogy a COVID-19 miként befolyásolhatja az aranypiacot. Természetesen azzal a fenntartással, hogy mind a kínai gazdaság, mind az aranypiac sokkal kisebbek voltak anno és 2003-ban nagyon különbözött is a maitól.

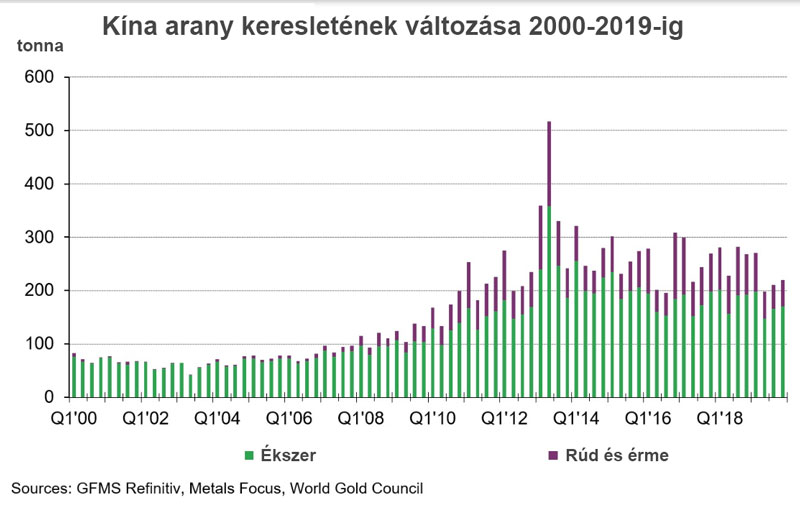

Kínai ékszer kereslet

A kínai ékszerkereslet meglehetősen szezonális képet mutat. Az első és a negyedik negyedév hagyományosan erős, míg a második negyedév általában gyenge. A kínai ékszer-forgalom azonban a szezonális szokásokhoz igazítás után is a 2003-as járvány idején a vártnál jobban visszaesett, 10-15%-kal. Ez a hatás átmeneti volt, mivel az aranykereslet meglehetősen gyorsan visszapattant, és az év második felére visszaállt a szezonális átlagokra.

Arany árfolyam

A SARS járvány kínai arany keresletre gyakorolt hatása nyilvánvaló volt. Az árra gyakorolt hatása azonban koránt sem volt az. Az arany ára körülbelül 3%-kal emelkedett csupán a járvány alatt, bár 2003 második negyedévében 16%-os kilengést is produkált (lásd az ábrát oldalt, kattintva nagyítható). Mégsem könnyű felmérni a SARS hatását az arany ár változásra azért sem, mert a 2003-as járvány egybeesett az amerikai iraki invázió kezdetével és egy olyan időszakkal, amikor az amerikai dollár általában gyengült.

A SARS járvány kínai arany keresletre gyakorolt hatása nyilvánvaló volt. Az árra gyakorolt hatása azonban koránt sem volt az. Az arany ára körülbelül 3%-kal emelkedett csupán a járvány alatt, bár 2003 második negyedévében 16%-os kilengést is produkált (lásd az ábrát oldalt, kattintva nagyítható). Mégsem könnyű felmérni a SARS hatását az arany ár változásra azért sem, mert a 2003-as járvány egybeesett az amerikai iraki invázió kezdetével és egy olyan időszakkal, amikor az amerikai dollár általában gyengült.

Kína átalakulása a SARS óta

Noha a SARS-hoz való hasonlítás bizonyos iránymutatást adhat, Kínában és a kínai aranypiacon a 2003-as járvány óta fontos változások történtek.

A kínai gazdaság 2003-ban 1700 milliárd dollárt tett ki, szemben a 2019. évi becsült 14300 milliárd dollárral. Magyarul Kína a globális gazdaság fontosabb alkotóelemévé vált az elmúlt 16 évben, amely a világ GDP-jének közel 15%-át teszi ki, szemben a 2003-as 3%-kal. Ezen túlmenően a kínai GDP szerkezete is jelentősen megváltozott, mivel a beruházások ma már elsősorban a fogyasztás élénkítésének irányába mutatnak.

A kínai aranypiac is sokat változott. 2003-ban a kínai fogyasztói kereslet a világ összes keresletének 8%-át tette ki. Ma Kína a legnagyobb aranypiaci szereplő, 2019-ben már a világban jelentkező fogyasztói kereslet 30%-át ölelte fel. A kereslet forrásai is megváltoztak: Korábban a befektetési célú kereslet gyakorlatilag nem létezett. A kínai arany tőzsde (SGE) 2002-ben alakult, a magán aranybefektetéseket pedig csak 2004-ben legalizálták.

A kínai aranypiac is sokat változott. 2003-ban a kínai fogyasztói kereslet a világ összes keresletének 8%-át tette ki. Ma Kína a legnagyobb aranypiaci szereplő, 2019-ben már a világban jelentkező fogyasztói kereslet 30%-át ölelte fel. A kereslet forrásai is megváltoztak: Korábban a befektetési célú kereslet gyakorlatilag nem létezett. A kínai arany tőzsde (SGE) 2002-ben alakult, a magán aranybefektetéseket pedig csak 2004-ben legalizálták.

Koronavírus várható hatások

A kínai gazdaság méretében és szerkezetében, valamint az aranypiacban bekövetkező változások releváns hatással vannak a COVID-19 várható hatására.

Például az a tény, hogy a kínai GDP egyre jelentősebb mértékben a fogyasztásra épül, azt jelenti, hogy a GDP nagyobbat eshet, mint 2003-ban. Különös tekintettel a csökkentett gazdasági tevékenységre, amelyet már eddig is tapasztalhattunk ebben az évben. Ugyanakkor az egyébként is alacsonyabbra tervezett kínai növekedés további – akár jelentős – csökkenése hatással lesz a globális gazdaságra és növeli a befektetők bizonytalanságát.

Mindez elősegítheti az aranyba történő menekülést Kínában és külföldön is. Ennek a hatásnak egy része már látható a sanghaji arany tőzsdén, a kínai új évet követő növekedésben. Emellett az arany fedezettel rendelkező ETF-ekbe folyó tőkeáramlás is növekedést mutat ugyanebben az időszakban. A kínai ékszer aranyfogyasztási igény potenciálisan csökkenhet, de a befektetési célú vásárlások ezt kompenzálhatják.

Következtetés

A koronavírus terjedése Kínában gyorsan felfutott. A kiterjesztett diagnosztikai eljárások növelték a bejelentett esetek számát. Mégis úgy tűnik, hogy a betegség terjedése Kínában lassulni kezdett, különösen a leginkább érintett Hubei tartományon kívül eső területeken. Ugyanakkor a járvány a világ más részein, Thaiföldön, Koreában, Japánban és ma már Európában is felütötte a fejét és megállíthatatlannak tűnik.

Forgatókönyvek:

- Ha a járványhelyzetet viszonylag gyorsan megoldódik, és globálisan alacsony lesz az érintettség, a hatás korlátozódhat a kínai aranykereslet enyhülésére, és az arany árra csak átmeneti hatása lesz.

- Ha a járvány tovább terjed, és továbbra is befolyásolja a befektetői hangulatot, akkor a globális lassulás aggodalmainak közepette tartósabb (pozitív) hatást gyakorolhat az arany árára.

Az arany árát az egyéb világgazdasági és geopolitikai folyamatok is emelkedő trendben tartották az elmúlt időszakban. Ezt a tendenciát erősítheti, hogy a járvány európai megjelenése. A helyzet további – főleg európai – eszkalálódása esetén a 2. forgatókönyv tűnik valószínűnek.

A fentiek miatt lehetnek nyugodtak megbízóink, hiszen a portfólióikban megfelelő mértékű nemesfém és nemesfém bánya kitettséggel rendelkeznek, amelyek árfolyamára ezen időszak kedvezően hatott már a közelmúltban is. Egy ilyen példáról szól majd következő bejegyzésünk.

Amennyiben szeretnél válságálló portfóliót kialakítani, várunk szeretettel egy díj- és kötelezettség mentes konzultációra, ahol kölcsönösen megismerhetjük egymást, megvizsgálhatjuk, hogy tudunk-e együtt dolgozni vagyonod gyarapításán. Jelentkezni az elábbi űrlapon tudsz egy ilyen beszélgetésre.